Adani Exposé: What Does It Tell Us?

Pemimpin Grup Adani Gautam Adani (kiri) dan Perdana Menteri India Narendra Modi (kanan). Foto: The Wire

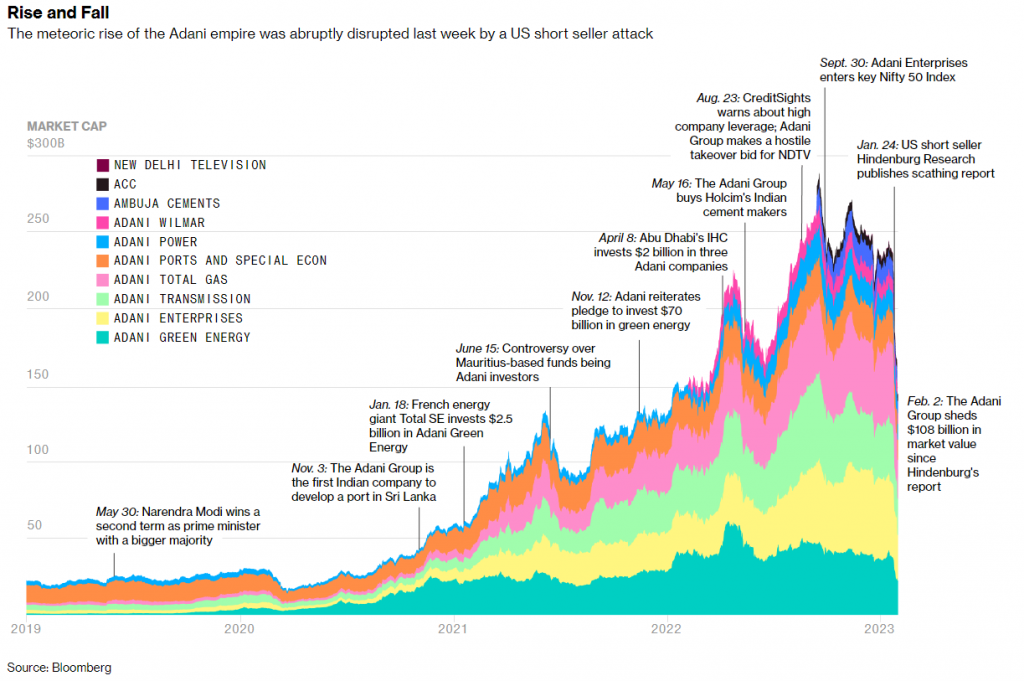

Akhir Januari lalu, bursa saham global dikejutkan oleh tuduhan skema penipuan dalam skala kolosal oleh konglomerasi terbesar di India, Adani Group. Grup pimpinan Gautam Adani tersebut kemudian mendadak jatuh nilainya di bursa saham, dengan kehilangan melebihi US$100 miliar dalam waktu kurang dari satu minggu. Tak pelak, reputasi dan kepercayaan internasional Grup Adani juga menguap dalam sekejap. Apa yang sebenarnya terjadi?

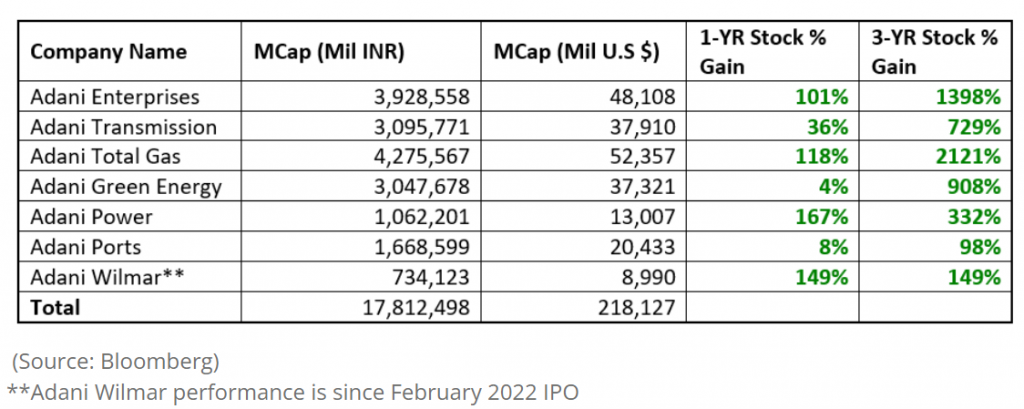

Sebelumnya, kita mengenal Adani sebagai salah satu orang terkaya tidak hanya di India, tetapi juga di dunia, dengan menyandang gelar orang terkaya ketiga di dunia. Adani terutama menjadi semakin terkenal dalam tiga tahun terakhir, ketika dia meroket dalam ranking orang terkaya di dunia, terutama karena harga saham perusahaan-perusahaannya yang terbang to the moon. Grup Adani merupakan konglomerasi yang menggurita dengan usaha yang terdiversifikasi pada banyak sektor mulai logistik, infrastruktur, pertambangan, pelabuhan, pembangkit listrik, telekomunikasi, hingga energi fosil maupun terbarukan. Pada tahun 2022, grup yang memiliki 100 operasi bisnis di 70 negara ini mencatatkan pendapatan bersih sebesar US$25 miliar dengan laba bersih US$2,5 miliar dan total aset sebesar $100 miliar. Bisa dibilang, Grup Adani sedang dalam masa jaya-jayanya.

Akan tetapi, sebagaimana lirik lagu Glenn Fredly, ternyata banyak kisah yang “berakhir di Januari,” termasuk kisah jaya Adani. Tepatnya, kisah ini berakhir setelah Hindenburg Research menerbitkan laporan investigatif dengan judul yang bombastis, “How The World’s 3rd Richest Man Is Pulling The Largest Con In Corporate History”.

David Menantang Goliath?

Hindenburg Research adalah nama yang tidak banyak dikenal di luar lingkaran sektor keuangan. Hindenburg mendeskripsikan dirinya sebagai firma ‘riset forensik finansial’ yang berfokus dalam menguak praktik keuangan yang mencurigakan. Dari tahun ke tahun Hindenburg Research membangun reputasinya dengan melakukan exposé terhadap kecurangan, penipuan, dan kejahatan finansial berbagai perusahaan. Hindenburg telah menerbitkan puluhan laporan yang menyebabkan perusahaan yang mencurigakan diinvestigasi, dikeluarkan dari bursa saham, hingga ditutup.

Namun, Grup Adani adalah lawan terbesarnya sejauh ini. Sementara sebagian besar sasaran sebelumnya adalah perusahaan yang cenderung baru dan memiliki valuasi relatif kecil, Grup Adani adalah konglomerat global dengan valuasi ratusan miliar dolar. Tentunya, Grup Adani bukanlah lawan yang seimbang bagi firma riset kecil dengan lima karyawan dan beberapa kontraktor. Kisah ini kemudian menyerupai legenda David vs Goliath (atau Daud vs Jalut), dengan adanya senjata pamungkas David. Secara latar belakang, Hindenburg memiliki rekam jejak sebagai perusahaan investasi yang aktif melakukan short selling, yakni bertaruh pada ‘kejatuhan’ mereka-mereka yang dianggap melakukan kecurangan finansial. Hindenburg memang sudah lama identik sebagai aktivis short selling, terlebih dengan founder-nya, Nathan Anderson yang merupakan veteran bursa saham dan ahli short selling.

Dalam suatu wawancara, Nate mengatakan bahwa, “Tidak semua saham pantas untuk terbang to the moon”. Keyakinan ini yang mengantarnya untuk menginvestigasi perusahaan-perusahaan yang mencurigakan di seluruh dunia, termasuk Grup Adani.

Investigasi tim Hindenburg Research terhadap Grup Adani ini disebut memakan waktu hingga dua tahun lamanya. Kecurigaan utama terhadap Grup Adani adalah kenaikan nilai saham semua perusahaannya di bursa saham yang tidak wajar, bahkan tidak masuk akal. Kenaikan saham Grup Adain tidak hanya terjadi selama satu tahun terakhir, tetapi terus-menerus selama tiga tahun. Hal ini terjadi di semua sektor perusahaannya tanpa kecuali, dengan kenaikan nilai hingga 2000%.

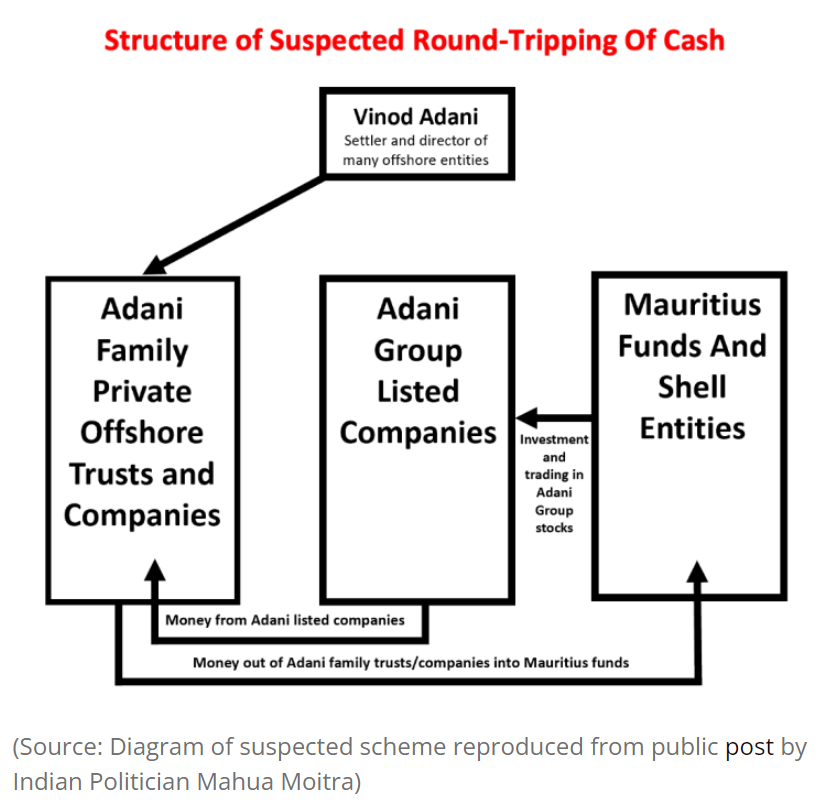

Berdasarkan investigasi forensik terhadap Grup Adani, Hindenburg menyebutkan bahwa konglomerasi tersebut melakukan kecurangan akuntansi (yang akan dijelaskan lebih lanjut) untuk memanipulasi harga saham mereka. Kecurangan ini dilakukan dengan cara round-tripping uang, yakni memutar modal yang didapatkan dari pasar saham untuk kembali diinvestasikan dalam saham perusahaan Grup Adani. Hal tersebut dilakukan agar dapat meningkatkan nilai perusahaan dengan cepat dan mendapatkan modal cepat untuk membiayai ekspansinya lebih lanjut.

Singkatnya, Hindenburg menuduh Adani melakukan ‘pom-pom’ terhadap saham tujuh perusahaan-nya dengan ‘penggelembungan’ atau naiknya nilai saham hingga sebesar 819%. Ditambah dengan kaitannya dengan money laundering, kepemilikan saham yang undisclosed, dan lainnya, skema ini tentu merupakan tindakan ilegal dalam dunia finansial. Secara sederhana, skema round-tripping ini dapat diilustrasikan sebagai berikut:

Dalam praktiknya, naiknya harga saham Grup Adani kemudian digunakan menjadi utang untuk ekspansi. Pengelolaan keuangan yang mencurigakan ini dapat dilihat dari fakta bahwa 5 dari 7 perusahaan Adani memiliki current ratio kurang dari 1, yang berarti keseluruhan aset perusahaan berasal dari utang, ketimbang ekuitas.

Manipulasi saham ini dikendalikan oleh orang dalam Adani itu sendiri, yakni Vinod Adani (kakak dari Gautam Adani). Vinod mengendalikan sekitar 38 offshore shell funds yang tersebar di berbagai tax haven. Semua shell funds tersebut memiliki danyang berasal dari Grup Adani dan digunakan untuk investasi kembali di Grup Adani.

Menghadapi tuduhan ini, Adani melawan dengan merilis respon 413 halaman untuk menjawab laporan Hindenburg (dan tentu saja menenangkan investor). Grup Adani juga masih berusaha untuk menjaga valuasi pasarnya melalui cara lain, antara lain dengan mengikat komitmen investasi dari Dubai. Namun, respon panjang tersebut tidak dapat menghentikan jatuh bebasnya saham Grup Adani yang kerugiannya telah menembus $50 miliar per 30 Januari. Harga saham masih tetap bergerak dan media-media global masih terus membahas penipuan finansial terbesar abad ini.

Hal yang perlu diperhatikan lebih lanjut adalah implikasi kasus Adani bagi pasar keuangan India. Selama ini, India dikenal memiliki iklim yang ramah investor, dengan konglomerasi yang kuat seperti Adani, Tata, hingga Ambani. Kejatuhan Adani ini mengguncang bursa saham India yang didominasi oleh beberapa konglomerasi besar. Lebih luas, kasus Adani ini juga memperburuk reputasi India di mata investor. Hal ini tentu bukan kabar baik bagi India di tengah persaingan menarik investasi tidak hanya dengan Tiongkok, tetapi juga negara-negara lainnya di Asia.

Kasus Adani adalah salah satu kejadian wealth wipeout terbesar dalam sejarah. Akan tetapi, model bisnis seperti ini tentu tidak lahir dalam semalam. Ia dibentuk dan dibesarkan oleh kapitalisme ala India yang mengandalkan koneksi politik dan jaringan antara dunia usaha dengan pemerintahan.

Adani dan Mengapa Ia Begitu Licin

Bentuk dan kualitas kelembagaan dari sebuah negara kelak akan membentuk bagaimana insentif yang diberikan dari struktur perekonomian yang ada. Dan kisah Adani adalah kisah yang tidak terlepas dari India dengan dinamika institusionalnya.

Pada tahun 2003, seorang politisi dari Gujarat dihujat habis-habisan oleh para elit bisnis dan politik di negara tersebut karena gagal mengendalikan kerusuhan di tahun sebelumnya. Kerusuhan berlatar religius tersebut menyebabkan 1,000 orang tewas, sebagian besar diantaranya dari kalangan Muslim. Ketika politisi tersebut dipermalukan dalam kegiatan yang diadakan oleh Konfederasi Industri India (CII), ada satu pebisnis yang kemudian memiliki haluan berbeda dengan konglomerat lainnya. Pebisnis ini justru mempertahankan usahanya, relasi, hingga kepercayaannya kalangan bisnis India dengan bertaruh pada politisi yang ‘bermasalah’ itu.

Puluhan tahun kemudian, kita mengenal politisi yang bermasalah itu sebagai Narendra Modi, Perdana Menteri India sejak 2014 hingga saat ini. Sementara itu, pebisnis yang bertaruh mendukungnya tidak lain adalah Gautam Adani itu sendiri. Modi dan Adani dipersatukan dengan latar keduanya dari Gujarat dan keberadaan keduanya di luar establishment politik dan bisnis India (di masa itu).

Dukungan pada Modi ini kemudian berbuah manis kepada Gautam Adani. Dunia bisnis dan pemerintahan tampaknya tidak bisa terlalu jauh, bahkan menyerupai simbiosis mutualisme. Pebisnis butuh politisi untuk mengamankan proyek, mendapat konsesi, dan sebagai back-up apabila usahanya diganggu oleh lawan bisnis. Begitu juga politisi, mereka butuh kucuran dana dari pebisnis untuk sebagai dukungan pendanaan kampanye dan sejenisnya.

Dengan restu Modi, Adani memenangkan banyak konsesi atas pengelolaan berbagai infrastruktur strategis di India mulai dari bandara, pelabuhan, hingga energi. Di era PM Modi, juga terjadi banyak privatisasi yang sangat menguntungkan Adani. Salah satunya contohnya adalah ketika Adani memenangkan tender enam bandara sekaligus pada 2018.

Terdapat hubungan langsung antara Pemerintahan Modi dengan peningkatan kekayaan Adani. Semenjak Modi menjadi Perdana Menteri, kekayaan Gautam Adani meningkat 230%. Sekitar $26 miliar diantaranya didapat melalui penguasaan proyek dan tender di negara Bollywood itu. Hal ini mendorong Financial Times pada 2020 lalu untuk menyebut Gautam Adani sebagai ‘Modi’s Rockefeller.’

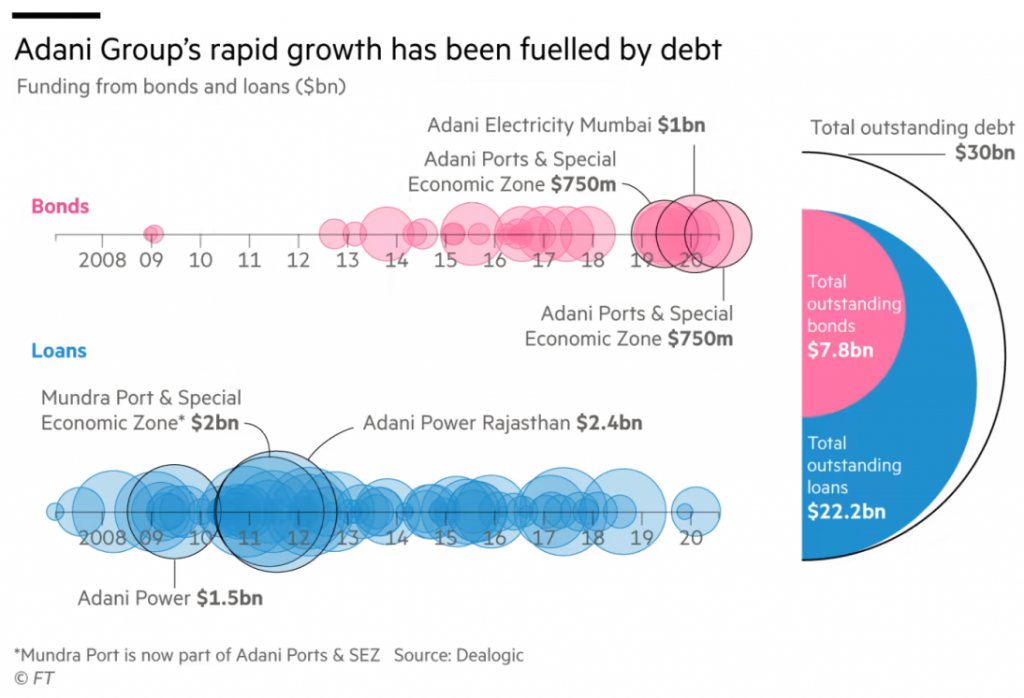

Akan tetapi, gaya bisnis Adani itu sendiri memang sejak awal cukup kontroversial. Adani selama ini dikenal dengan ekspansi nya yang “gali lubang dan tutup lubang.” Ekspansi yang dilakukan grup tersebut sebagian besar didanai oleh hutang. Bahkan, jauh sebelum dipermainkan oleh Hindenburg, Credit Suisse dalam 2015 House of Debt Report memberikan peringatan bahwa Grup Adani termasuk dalam 10 konglomerat dalam kategori severe stress dengan 12 persen utang dari perbankan. Pada 2022, CreditSight juga mengkategorikan Adani sebagai “deeply overleveraged” alias berpotensi gagal bayar disebabkan terlalu banyak hutang ketimbang aset dan ekuitasnya. Hal ini menunjukkan potensi tinggi Grup Adani terjebak dalam “jebakan utang” dalam “skenario terburuk”.

Gaya bisnis agresif dan beresiko Adani ini tidak mendapatkan perhatian dan pengawasan yang cukup dari otoritas India, entah merupakan sesuatu yang disengaja atau tidak. Hindenburg menyatakan pengawasan minim terhadap Adani tersebut sebagai berikut:

“The independent auditor for Adani Enterprises and Adani Total Gas is a tiny firm called Shah Dhandharia. Shah Dhandharia seems to have no current website. Historical archives of its website show that it had only 4 partners and 11 employees. Records show it pays INR 32,000 (U.S. $435 in 2021) in monthly office rent. The only other listed entity we found that it audits has a market capitalization of about INR 640 million (U.S. $7.8 million).

Shah Dhandharia hardly seems capable of complex audit work. Adani Enterprises alone has 156 subsidiaries and many more joint ventures and affiliates, for example. Further, Adani’s 7 key listed entities collectively have 578 subsidiaries and have engaged in a total of 6,025 separate related-party transactions in fiscal year 2022 alone, per BSE disclosures.

The audit partners at Shah Dhandharia who respectively signed off on Adani Enterprises and Adani Total Gas’ annual audits were as young as 24 and 23 years old when they began approving the audits. They were essentially fresh out of school, hardly in a position to scrutinize and hold to account the financials of some of the largest companies in the country, run by one of its most powerful individuals.”

Hindenburg

Fakta tidak adanya pengecekan mumpuni dari pemerintah dan otoritas keuangan di India terhadap Grup Adani menimbulkan spekulasi pengabaian yang disengaja. Tidak mungkin Shah Dhandria, yang tidak jelas alamatnya, tidak memiliki website, dan mempekerjakan 15 karyawan, mampu melakukan audit menyeluruh terhadap Grup Adani.

Padahal jika kita membandingkan dengan konsultan akuntansi Big 4 saja yang memiliki sumber daya banyak dan mumpuni, kita sering mendengar kabar bahwa para partner hingga karyawannya perlu lembur hingga pagi, terutama di peak season, hanya untuk mengaudit 1-2 perusahaan. Shah Dhandria justru mengoper pekerjaan audit 156 anak perusahaan Adani itu ke karyawannya yang baru lulus kuliah. Koneksi dan kuasa politik inilah yang menghindarkan Adani dari pengawasan penuh lembaga yang berwenang.

Not the End of the Road

Kisah kejatuhan Adani masih berlanjut hingga hari ini. Pertanyaan apakah Gautam Adani dan konglomerasinya akan bertahan atau tidak, mungkin bisa terjawab dalam beberapa pekan mendatang. Setidaknya dalam waktu dekat, nasib ratusan proyek strategis Grup Adani, termasuk energi terbarukan yang sangat dibutuhkan India, berada dalam ketidakpastian.

Namun, pertanyaan yang lebih penting—dan lebih eksistensial— adalah kemanakah model kapitalisme ini akan mengantarkan India? Dengan konsentrasi modal yang tinggi, konsolidasi aset negara, ekspansi global, apakah akan mengantarkan pada arah pembangunan Asia Timur? Atau justru sebaliknya, kapitalisme ini hanya sebatas konsentrasi modal yang berujung pada ketimpangan saja seperti Rusia?

Jawaban dari pertanyaan tersebut akan ditentukan oleh transformasi selanjutnya dari ekonomi India. Kasus Adani ini juga akan menjadi bab-bab pelajaran baru dalam pembangunan negara-negara berkembang. Hal yang pasti adalah, ketika elit dalam sebuah negara tersebut mulai bertaruh pada pembangunan, atau dalam istilah Stefan Dercon sebagai Development Bargain, terutama bertaruh dalam pembangunan dengan beralih dari sekedar mempertahankan posisi mereka (biasanya hanya secara ekstraktif menggunakan sumber daya alam) menjadi bertaruh pada yang disebut sebagai growth-based future, disitulah transformasi terjadi.

Muhammad Husni Abdul Fatah merupakan mahasiswa Ilmu Ekonomi di Universitas Indonesia. Dapat ditemukan di Instagram dengan nama pengguna @fatahhusni